本文系深潜atom第547篇原创作品

8月,慕思股份披露了上市后首份半年度报告。根据半年报显示,慕思上半年实现营收27.52亿元,同比下降2.03%;归属上市公司股东净利润约3.07亿元,同比下降5.95%;归属上市公司股东扣非后净利润3.08亿元,同比下降4.2%。 营收、净利双降,两大财务指标均不及此前预期 。

慕思认为不及预期的主要原因是,2022年上半年各种不确定性交织在一起,新冠疫情在国内依然持续反复,公司经历了比上年疫情期间更为复杂的运营环境。其中3-5月期间发生在深圳、东莞、上海的严重疫情,一定程度上影响了公司华南华东两基地正常运营及华东华南两区域市场的线下销售。

但实际上,除了疫情之外, 越来越多的消费者和投资者正在对慕思此前的夸大宣传甚至是虚假宣传提出质疑 。近期,慕思因成本900元的床垫售价数千甚至数万、毛利率高达60%而登上热搜。慕思股价也从上市首日大涨44%的行情下一路直跌,截止9月5日收盘,慕思股价报40.43元,两个多月较最高点已经跌去超三成。

△微博热搜

01

营销大师还是产品匠人

对于整个消费品市场来说,打造概念、塑造品牌、讲好故事是这个领域常态化的东西,在这个过程中,虽然营销有要撬动消费者甚至有忽悠煽动的一面,但欺骗等虚假或者夸大宣传仍然是不可取的。

特别是在成为市场的明星之后,需要积极改变、正确面对市场和消费者们挑剔的审视。毕竟,想要真正立得住、站得稳,不仅要拿出有诚意的商品、更是要比一般的品牌更讲真诚与消费者沟通。

这个道理放在慕思床垫身上同样讲得通。自慕思这个品牌出现在人们视野中以来,就一直呈现 出 一副 “皇家设计”“欧洲血统”的姿态 。但实际上, 慕思只是用一个“洋老头”的脸欺骗了中国消费者整整12年 ,直到上市前的招股书中,才首次自揭。这个在慕思的海报中存在了十来年的老头,就是一个国外的普通老头,相当于国内随便拍拍照片的平面模特。而慕思品牌也非法国设计师创立,和“洋品牌”并无关系,而是一家地地道道的中国企业。

被戳穿“洋相”的慕思此后便刻意弱化不再以洋品牌作为营销支点,转而拾起另外一块“深度睡眠”的招牌,以“全球睡眠品牌引领者”的形象示人。睡眠需要科学的解决方案,而科学需要研发支出。可惜的是, 慕思销售虽然宣称公司的床垫拥有各种尖端的技术,但公司付出的研发费用实际远低于广告费 。

△洋老头

2019-2021年慕思的研发费用分别为0.74亿元、0.9亿元、1.5亿元,而同期的广告费用分别为4.45亿元、3.96亿元和4.8亿元,三年的研发费用还不及一年的广告费。如果考虑到慕思股份还有床架等其他产品,那么床垫产品的研发含量只会更低。因此,慕思更显得像是依赖狂轰滥炸的营销概念来获取收入,而非睡眠科技的研发投入。

慕思身批“洋马甲”在激烈的市场竞争中拔得头筹,然后以“深度睡眠”作为自身市场定位,在中高端市场赢得消费者的青睐和认可,那么在保证产品质量的同时也势必要加强技术创新,维护自身品牌形象。否则, 低成本卖高价、徒有营销宣传和铺天盖地的广告苦苦支撑,必然会发生消费者对其信任的垮塌 。

近年来,智能家居的概念成为消费升级的新趋势,也成为企业产品升级的方向。在上市前,慕思便开始打造自己“智慧睡眠”“科技床垫”的概念。在慕思的上市融资计划中,该笔资金将主要用于华东健康寝具生产线建设、数字化营销、健康睡眠技术研究中心建设等3个项目。

“智慧睡眠”的新概念能否讲好还需要市场的后续反馈,我们在《 被批“假洋牌”“智商税”,慕思床垫的高科技是营销噱头吗 》一文中指出,如今市面上智能床垫多如过江之卿,慕思将人体工程学、睡眠环境学、智能化技术融入到产品设计,或是身体记忆、或是抑菌抑螨、或是自动调节,但严格来说这些所谓的功能,都不属于高精尖技术,研发难度并不高。

对于自家智能床垫的优势,慕思自己尚未有成熟的解释 。在投资者会议上,有投资者问到慕思股份的智能床垫与其它品牌的差异化、核心技术壁垒有哪些时,慕思仅表示差异在于智能产品和电动床产品的区别,核心技术壁垒在于将AI、物联网、大数据等前沿技术有效深度融入产品。

智能产品还未形成新的增长点,之前的产品却率现质量问题 。在黑猫投诉上,有不少消费者反映慕思“床和床垫都有刺鼻的味道,导致家人发烧头晕胸闷恶心”、“床垫子半年塌陷”、“慕思床垫质量差,购买时间不长就出现严重的下凹陷”等。3年花了13亿做广告,层层包装的“天价床垫”,是否真的价有所值?恐怕每个人心里都有一杆称。

02

营收利润双降却大手笔分红

当越来越多的的消费者意识到“羊毛出在羊身上”的道理后,加之营销争议,慕思的业绩下滑在所难免。此时的 慕思却没有计划拿出更多的资金去加强技术创新、解决质量问题,反而却进行了大手笔的分红 。

在上市之前,慕思已经进行过至少两次大额分红。根据招股书披露显示,在慕思IPO之前,公司就分别在2019年和2020年进行了股东分红,金额分别为2.3亿元和3亿元。由于两位创始人王炳坤和林集永合计持有公司87.81%的股份,两笔共计5.3亿元的分红,有4.65亿元被是控制人家族拿走。

而这次分红,慕思股份拟以总股本400,010,000股为基数,向全体股东预计派发现金红利400,010,000元。要知道,慕思上半年净利润仅为3.07亿元,这次却准备分红4亿多元,怎么看都像公司的一笔慈善支出。

但是常识往往告诉我们,反常必有妖。仔细看下慕思的股东,谁是分红的最大受益者就很明显了。而为什么进行分红,也就找出了些许的蛛丝马迹。

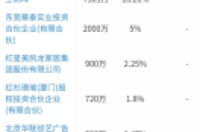

△股东明细

在今年6月上市前,慕思曾经进行过一次突击入股。在12名突击入股股东中,有7名股东是红星美凯龙、欧派家居、居然之家的重要关联方。而红星美凯龙、欧派家居、居然之家是慕思的重要销售渠道,慕思均通过红星美凯龙、居然之家的连锁卖场销售,欧派家居更连续三年是慕思的第一大客户,2020年销售额占公司总销售的比例为6.47%。

这样的大手笔的分红,大股东满意了,经销商客户满意了,但是最终损害的却是普通投资者的利益 。这种客户与股东的身份绑定,很容易发生借客户之手调节公司业绩的行为。

俗话说,攻城容易守城难。在过去数年,随着新消费的兴起,很多全新的品牌和产品都成功突围占领了相当的市场,但同时,这些新消费品牌翻车的也不少,而且原因各异,有产品的原因、有资金的问题,也不乏宣传的问题。 对慕思床垫而言,以床垫“刺客”之名喜登热搜,既是其长期重营销但忽视产品基本面的滑铁卢,更是其在成功上市后想要继续通过营销保持持续高速增长的当头一棒 。

那么最后一个问题来了,作为消费者,你还会为“皇家设计”、“欧洲血统”和“深度睡眠”的高端床垫买单吗?