“太上老君急急如律令,市场热度给我起”。房地产市场的这行情,估计都把开发商给整懵逼了吧。

市也救了,利率和价格也降了,限购也悄咪咪放松了,就连“保交楼”,开发商也拍着胸脯说了。可该死的楼市“寒气”依然不见消失,“金九银十”都快成了“铜九铁十”。

把开发商都给急得团团转转了,手忙脚乱支起摊位,请来通天“大仙”,给楼盘开光加持,向三清爷爷祈求项目福泽绵延,销运长虹。

开发商请“神”忙得手忙脚乱,底下的刚需和普罗大众也跟着忙得不亦乐乎。

之前刚需手里握着150-200万,被不少开发商横挑鼻子竖挑眼。现在好了,楼市行情萎靡不振,开发商摊牌不装清高了,一样是手里拿着150-200万,如今的选择可多了。关键是现在买房,利率低,还能被开发商“送温暖”。

增城大华东郡

花都颐安俪都府

可以说,手握150-200万的刚需,你们的选房春天来了,买房的大门,已经对刚需大大敞开。

150-200万,可以解锁这些楼盘

相比去年,广州150-200万可选的楼盘,绝对是有增无减。目前这一总价在广州,也完全可以实现“选妃”自由。

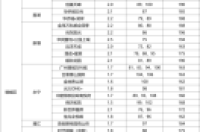

根据八姐不完全统计,截止到目前,广州各区当中,拥有总价150-200万在售房源的楼盘,总共有58个。

从楼盘分布来看,150-200万的新房,除了中心四区之外,其他第二、第三圈层都有数量不等的楼盘可供广大刚需选择。

像市场热度较高的黄埔,总价150-200万的楼盘,还是能找出一两个。如镇龙的星汇城TOD、知识城的时代印记,它们的总价都在196-200万。

其中,拥有地铁和广外知识城实验小学的星汇城TOD,甚至在国庆前夕打出了“探底价”的旗号。

前段时间打出150万起买钟落潭的越秀白云星汇城,周边也有保利珑悦公馆、旭辉铂云天境卖类似的价。

而番禺区150-200万总价的楼盘,主要集中于番禺莲花山和化龙板块,如保利领秀海、智联汽车小镇和锦绣一方。

保利领秀海国庆优惠房源

至于南沙、花都、从化等区150-200万的新房,加起来总共也有10多个。其中不乏一些区位地段比较优质的楼盘,比如花都区府的恒大悦府、保利上宸、颐安俪都府,都是区内地段最好的楼盘。

花都保利上宸、恒大悦府、颐安俪都府

150-200万房源最多,还是要数东部大粮仓——增城。从上表来看,增城无论是扛把子板块,还是远离市中心的荔湖板块,随便拿出一个楼盘,小面积户型基本都在200万以下。

其中,新塘的华润公园上城、万科都会四季;永宁的合景誉山国际;朱村的保利水木芳华、中建凤榕台等,哪个不是周边尖子?

如今市场冷淡,加上房源内卷,这些曾经笑傲一方的“扛把子”,现在只能靠打价格战,把对手打趴下,让自己吃饱。

买房“格局”又打开了?

刚需买房的大门被打得“敞开”,这已经是今年过去式的东西。

现在进行时的内容是,随着国庆来临,市场在给刚需打开了大门同时,又另外加开了一扇“窗户”,把打折价和买房门槛都做到了极致。

比如一些刚需盘的首付门槛,已经低到了尘埃,像楼市“拼多多”的增城,就特别多这种情况。

单价卖1.85-2.15万/㎡的新塘远洋天成,已经推出了8.8万首付,30年超长分期首付的卖房优惠。

金地公园名著和中奥方直明日公园也有类似操作,都是首付8万起。其中金地公园名著买房还享受2年房贷补贴。

无独有偶,南沙保利天汇也是直接把刚需的买房“格局”给打开了。首付10%,8.5万起就可以签约,剩余的90%的首付,可以2024年付,然后1年后才开始月供。

除了打折降价和做低首付外,一些限购区,也在趁着九月、十月的契机,悄悄地进行放松限购,比如黄埔和南沙,都正暗戳戳地给购房者松绑。

在前些时候,刚需楼盘集中的南沙,就曾传出过放松限购,只要在南沙区域无房,不需要社保,就能在在南沙购买一套房。

而八姐也注意到,在前段时间,南沙中铁建海语熙岸就曾以员工内部团购的名义,给一些没有“名额”但想买南沙的刚需开后门,然后与住建部门协商网签。

当时中介向八姐透露,南沙不止有一个楼盘可以这样,一些国企央企的楼盘,都有内部指标名额,可以通过这个副本“bug”,绕过红线。比如保利南沙天汇、保利城、中建湾璟壹号、建发明珠湾玺,都能拿到放松限购的“优惠”。

降低首付,打折降价,外围区放松限购,这对于手握150-200万的广大刚需来说,确实是一个不错的入手时机。

房贷利息比去年少了36万?

八姐认为,对广大“广漂”刚需,扎根广州的唯一方式,绝对还是买房。

而现在150-200万的刚需楼盘,可选择的房源比前两年都多,价格还“心水 ”,而且房贷利率下降之后,现在买房还贷的压力,可比一年前轻松了不少。

从去年9月份到现在,央行的房贷基准利率已经经历了3次下调,从去年的4.65%高位降至现在的4.3%。

基准利率一路下滑,广州各大银行的加点利率也是风驰电掣的减少。据了解,目前广州的首套房贷利率已经基本零加点,与央行的基准利率平齐,为4.3%。

而在2021年9月份的时候,广州大部分主流银行的利率还在5.85-5.95%左右。

如果现在购买一套总价为150万的刚需房,按照4.3%的房贷利率算,贷款7成的话,还款总额为187万,而如果是去年9月份,则需要还款223万。

综合计算显示,今年9月份买房,花同样的总价,与去年月份相比,利息少了36万,月供少了1000元。

如果加上房价下降的幅度,恐怕今年用150万买房,可能比去年起码优惠了有40-60万(含省下的房贷利息)。

谁要是再说150-200万的刚需房子,买不了吃亏,买不了上当的,八姐第一个跟他急。

房价降的时候,可能连招呼都不会打,但涨的时候,也一样。

现在房价已经从最高点向下滑行了一年多时间,这个下探行为已经基本到底,对于大部分刚需来说,此时已经是最好的抄底时间。

因为我们不可能精准把握住历史的每个转折点,但可以看清它的趋势。