兄弟们,新年快乐! 上一次更新视频仿佛还在去年,眼瞅着又是新的一年了。 今年高低把去年未完成的前年的计划想办法在明年完成了。 视频为证! 共勉!

今天我们也不讲太多,来见证一位即将带帽的老朋友。希望大家一起祝它新年新气象,早走晚走一个样。

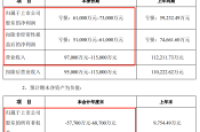

去年想要复制新东方,搞了一年直播的豆神教育,也不知道是“逗神”还是“逗人”,就在春节前,发了自己2022年业绩预告, 净利润亏损6.1亿-7.3亿,净资产为负的5.77亿-6.87亿。 得,合着年报一出,就会因为净资产为负披星戴帽,被实施退市风险警示呗。

该来的总归要来的,不是我说, 老哥就你这几年的业绩情况,如果不是退市新规,2022年年报一出,你就得暂停上市。 现在好了,又给了你一年保壳的机会,这才年初,我就知道年底还得写你一次。

刚上市那会,豆神教育还叫立思辰,作的是办公信息系统服务提供商, 和教育毛的关系都没有。然而主业杂乱不突出的立思辰,在二级市场的变现一直平平无奇。也不知道受了哪位仙人指路,开始向教育事业转型,要么说上市公司都有一颗“毁人不倦”的心呢。为了转型,立思辰前前后后收购了十几家公司,于是有了现在的豆神教育,主业也聚焦到了教育上。

有人认为豆神教育走到如今这步田地,全是因为“双减”政策,本来准备撸起袖子,大干一场,硬生生又把袖子撸了回去。这锅可不兴乱甩,毕竟我第一次写豆神教育,差不多是两年前的这时候,那会可还没出“双减”政策,豆神教育已经亏的七荤八素了。

从2018年到2022年,豆神教育的扣非净利润已经连续亏损了5年,并且在2018年和2020年两年暴出巨雷。 算上2022年的预计亏损,这5年可是亏进去了50多亿。该说不说的,从2009年上市,豆神教育赚钱的年份加起来,也就赚了10亿,都不够2018年一年亏的。亏损原因,主要都是收购来的公司资产减值,商誉减值。愣是没弄明白,这位仙人到底是来指路的,还是来送你上路的。

2020年,“教育机构跑路”元年,有了疫情,亏损自然成为理所应当, 豆神教育更是洗大澡一样对各项资产计提减值,单商誉减值就将近21亿。 真就赚那点钱都不够填商誉窟窿的。

可能上市公司本来也想着借天灾,给自己的财务瘦瘦身,甩甩包袱,来年好好发展“大语文业务”。谁曾想,转年就遇上了“双减”,这波确实也不能全怪豆神教育经营拉跨,运气属实也是差了点,想必当初指路的仙人,豆神教育都想日它仙人板板了。

而在这时,新东方站了出来,为一众教育企业上演了一波什么叫绝境逢生,通过东方甄选直播带货,迅速火出圈,并且成功带飞了A股的教育板块,看到了希望的豆神教育立马跟上碰瓷,去年6月整了个“豆神甄选”。也是A股有头有脸的教育公司,你自己好好直播也就罢了,怎么有脸做高仿呢?可高仿毕竟是高仿,还不一定仿到精髓,“豆神甄选”做的也就那么回事吧,不然去年豆神也不至于亏成资不抵债。很明显,别相信什么鸡汤“成功可以复制”,别人的成功,我们从来无法复制。哪怕他自己都很难复制。

豆神教育如今的败局,也不能全怪运气不好,天灾人祸,主要还是自身内部管理混乱。别的不说,就新东方出事后,不管是对学生还是老师,都进行了妥善安置,而豆神屡屡曝出拖欠工资,私自撤校,不退费的事。和别的公司的股权纠纷,也迟迟瞒着不披露,1月18日因为信息披露不及时,豆神教育还收到了深交所下发的监管函。遭乱事是一堆又一堆。

另外,豆神教育的财务情况也是稀碎,当年转型收购了那么多公司,借了一屁股债,随着一家一家的暴雷,上市公司早已资不抵债。 并且两个垃圾筐科目,其他应收款和其他应付款,迷之高企, 里面或许还隐藏着什么小秘密。

最后,兄弟们关注一波,我再多说几句。两年前讲豆神教育业绩的时候,我就说过,有那么些个老玄学大师认为,豆神教育商誉暴雷,甩掉包袱后,可以轻装上阵,更好的发展大语文业务。时至今日,这雷是暴个没完没了,老玄学师们依然在说着同样的话,甩掉包袱,来年可期。可大家有没有想过,这些有问题的上市公司,对于A股市场来说,自身就是个包袱。甩掉包袱可以,可别在这抖包袱了。